아는 사람들만 아는 본인부담상한제.

언제 생겼는지 모를 제도.

나라에서 제대로된 홍보를 하지 않아서 많은 사람들이 모를거라고 생각이 든다.

유튜브를 보다가 알게되어 좋은 정보라고 생각하며 포스팅해본다.

최근에 엄마가 수술을 하게되었는데 수술비용만 천만원이 넘는 금액이 나왔다고하여 살짝 놀랬다.

아픈것도 서러운데 병원비도 엄청난 상황.

돈이 없으면 치료도 받지 못하는 사람들이 많이 있기때문에 나라에서 본인부담상한제라는

국민건강보험법 제 44조 및 동법 시행령 제 19조를 만든것 같다.

본인부담상한제란?

과도한 의료비로 가계부담을 덜기위해서 건강보험공단에서 지원해주는 제도이다.

대부분의 가정에서 누군가 아프게되면 일을하기도 힘들어지면서 수입도 줄어들고,

사용하게되는 의료비도 많아지면서 계속해서 마이너스가되는 현상이 생긴다.

돈이 많아서 보험이 빵빵하게 가입되어있거나, 돈이 많아서 그런거에 신경을 안쓰는 사람들이라면 상관이 없지만

대부분은 그렇지 않을거라고 생각이 된다.

그러기에 꼭 알아두면 나중에 언제라도 써먹을 수 있을거라고 생각이된다.

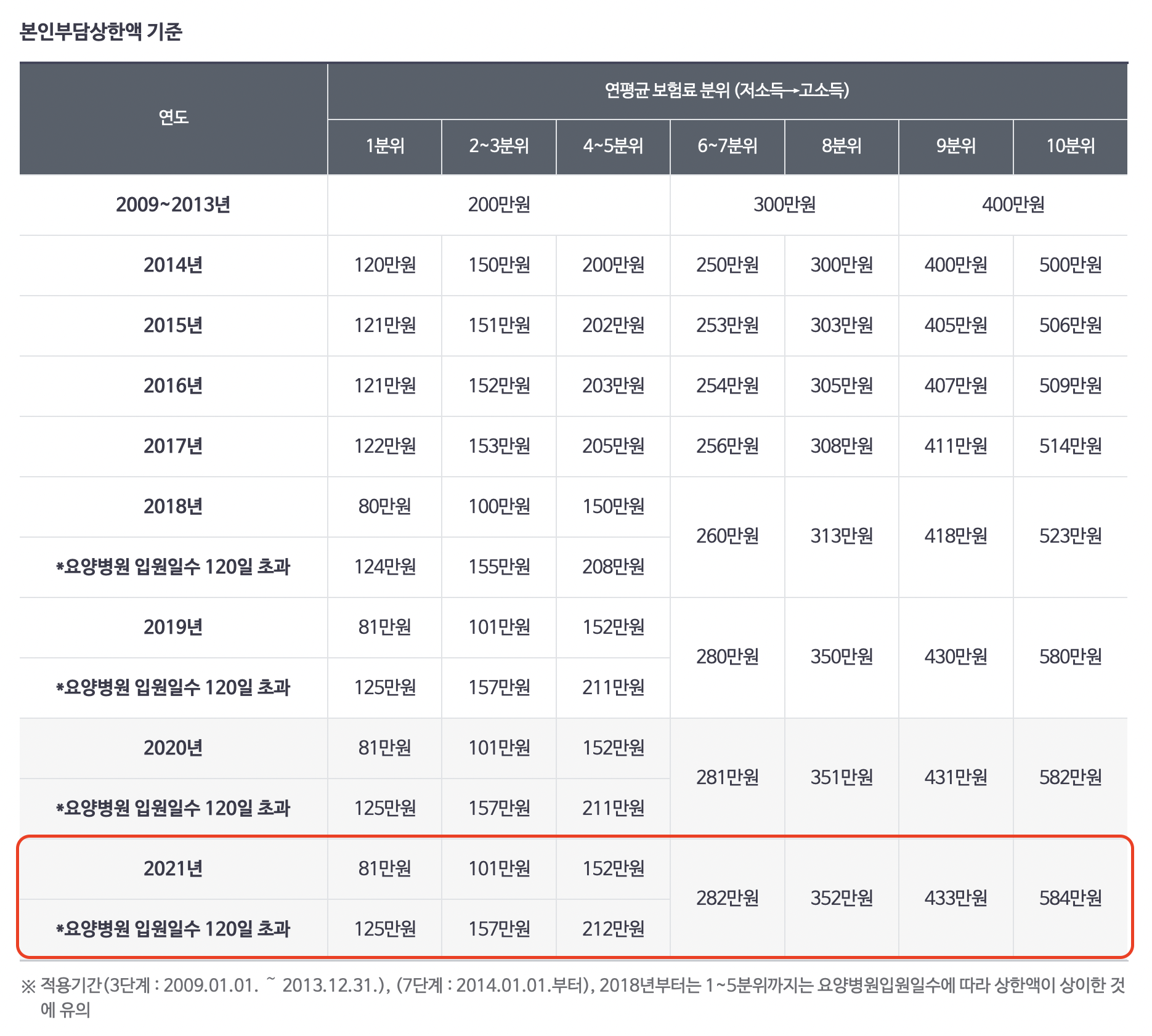

2020년도 본인부담상한액 기준 건강보험료

소득 1분위부터 10분위까지 구분되어잇다.

직장가입자 / 지역가입자 건강보험료 금액에따라서 1~10분위까지 나뉘어지며 그에따른 본인부담상한액이 정해진다.

상한액 이상의 의료비(본인이 병원에 납부한 진료비 중 건강보험이 적용되는 금액중)가 전년도에 나왔을경우 환급 신청을 할 수 있다.

단, 비급여 및 선별급여, 임플란트, 2~3인실 입원료, 추나요헙(한방) 본인부담금 등은 제외된다.

개인 실비보험등이 없는 사람들이라면 꽤 좋은 제도인거 같다고 생각이든다.

적용방법

-사전급여

동일 요양기관에서 진료를 받고 발생한 당해 연도 본인부담금상한액 2021년 기준 소득 1~10분위를 넘는 경우

본인부담금상한액까지만 본인이 부담을하고, 상한액을 넘는 금액은 병.의원에서 공단으로 청구를 하는 방법이다.

@2020년 1월1일부터 요양병원 사전급여 적용 제외

치료를 받는 동안 비용이 많이 발생하여 결제하기 힘들경우 이용하면 좋을거 같다.

-사후급여

당해 연도에 본인이 여러 병.의원(약국포함)에서 사용한 연간 본인부담금액을 다음해 8월말경에 최종 합산하여 보험료 수준(소득1~10분위)

에 따른 본인부담상한액을 넘을경우에 상한액을 넘은 금액을 건강보험공단에서 본인에게 돌려준다.

본인이 결제를 할 수 있으면 했다가 다음 해에 한번에 계산하여 환급받는 방식이다.

신청방법

- 건강보험공단에서 받은 본인부담상한제 사후환급금 지급신청서를 받아 정보를 기입하고

팩스또는 우편을 통하여 국민건강보험공단 지사에 환급금 신청을 한다.

- 인터넷 신청 방법 : 민원여기요 =>> 개인민원신청 =>> 환급금 조회 및 신청 =>> 본인부담상한액 초과금 신청

- 모바일 어플 The건강보험 =>> 로그인 =>> 전체메뉴 =>> 민원여기요 =>> 조회 =>> 환급금 조회 / 신청

전화 문의 : 국민건강보험공단 고객센터 1577-1000

'정보' 카테고리의 다른 글

| 2021년 근로장려금 조회 신청 방법 최대 105만원 지급 (0) | 2021.09.03 |

|---|---|

| 티스토리 블로그, 네이버 구글에 검색노출 하는 방법 (3) | 2021.09.01 |

| 인하대카페 오십이도 분위기 괜찮네 (0) | 2021.08.30 |

| 타이어 렌탈 넥센타이어에서 저렴하게 해봐요. (0) | 2020.04.30 |

| 몰타 여행 꼭 가야 하는 곳 뽀빠이 빌리지 Popeye Village (2) | 2018.09.04 |